Guida operativa agli incentivi BESS 2026: regole di iperammortamento, bonus investimenti, coefficiente α e procedura GSE secondo il decreto attuativo MIMIT-MEF, con esempio di calcolo e cumulo Transizione 5.0.

Gli incentivi BESS 2026 rientrano nel pacchetto di misure fiscali e procedurali con cui il Governo italiano sostiene la transizione energetica delle imprese. La cornice principale è l'iperammortamento riformato dagli articoli 427-436 della legge 199/2025, attuato dal decreto firmato il 4 maggio 2026 da MIMIT e MEF, che disciplina gli investimenti in beni strumentali nuovi completati tra il 1 gennaio 2026 e il 30 settembre 2028. La novità rilevante per i sistemi di accumulo riguarda il vincolo di abbinamento: l'agevolazione sull'accumulo è subordinata all'acquisto contestuale di un nuovo impianto di generazione da fonte rinnovabile, escludendo i BESS standalone destinati a impianti preesistenti.

L'ambito applicativo comprende il settore industriale, commerciale e terziario.

Una piccola officina meccanica che installa un fotovoltaico da 50 kWp con accumulo da 60 kWh ricade nella stessa misura di un capannone logistico con 200 kWp e BESS da 250 kWh, anche se le modalità di calcolo e i massimali variano in funzione della potenza dell'impianto di generazione. Il residenziale resta fuori dal perimetro dell'iperammortamento 2026, che è una misura strutturalmente B2B legata alla deducibilità fiscale del bene strumentale.

Rientrano nel perimetro tutti i sistemi di accumulo elettrochimico a batterie installati in abbinamento a un nuovo impianto fotovoltaico, eolico, idroelettrico, geotermico o a biomassa. Le tipologie ammesse coprono configurazioni e casi d'uso differenti:

La disciplina poggia su un'architettura normativa stratificata che va letta nel suo insieme. La norma primaria è la legge di bilancio 2026 (199/2025), che ha reintrodotto l'iperammortamento per i beni strumentali nuovi destinati alla transizione 4.0 e 5.0. Il decreto attuativo firmato il 4 maggio 2026 fissa aliquote, massimali, modalità procedurali e regole di compatibilità tra misure. Il decreto-legge 38 del 27 marzo 2026 ha modificato un aspetto controverso del testo originale, rimuovendo il requisito di origine UE dei beni e allargando di fatto il mercato dei fornitori ammissibili.

Il presidio operativo è ripartito tra più enti. Il GSE gestisce le comunicazioni preventive, la verifica documentale e la conferma dell'agevolazione attraverso il proprio portale. Il MIMIT pubblica circolari interpretative, FAQ e chiarimenti tecnici sulla qualificazione dei beni. L'Agenzia delle Entrate interviene sugli aspetti fiscali della maggiorazione e della deducibilità, mentre l'ARERA presidia le regole di connessione e i protocolli tecnici degli impianti con accumulo. Le norme CEI 0-21, CEI 0-16 e la serie EN 50549 restano i riferimenti tecnici per la conformità degli inverter ibridi e bidirezionali.

L'iperammortamento 2026 è la misura che maggiora il valore fiscalmente riconosciuto dei beni strumentali nuovi, permettendo all'impresa di dedurre quote di ammortamento più alte del costo storico. Per i sistemi di accumulo abbinati a impianti FER il calcolo è cambiato rispetto alle versioni precedenti della misura, perché il decreto attuativo introduce un meccanismo di proporzionalità tra accumulo e generazione che limita gli effetti speculativi delle batterie sovradimensionate rispetto alla potenza dell'impianto.

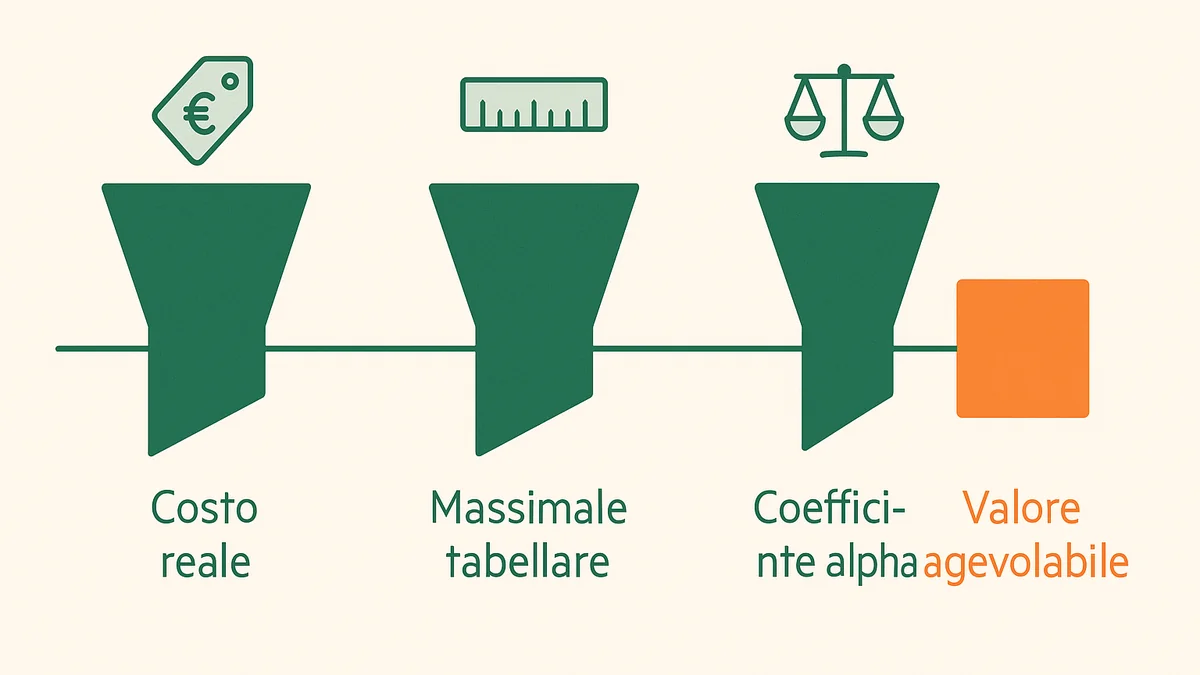

Accanto al coefficiente α opera un secondo limite quantitativo: il massimale tabellare di spesa in euro per kWh definito dall'Allegato 1 Sezione II del decreto attuativo. Il massimale fissa il costo unitario massimo riconosciuto al BESS in funzione della taglia in kWh, oltre il quale la quota eccedente non è agevolabile anche se entro il tetto del coefficiente α.

La formula operativa che governa il valore agevolabile del singolo investimento è quindi: valore agevolabile = min(costo reale, massimale tabellare, α × valore FER). Il triplo vincolo va verificato in sequenza: superare anche solo uno dei tre tetti taglia automaticamente la quota maggiorabile.

Il meccanismo centrale è il coefficiente α: il valore agevolabile del BESS non può eccedere il prodotto tra coefficiente α e valore agevolabile dell'impianto di generazione. Il coefficiente varia per tecnologia rinnovabile e per fascia di potenza. Per il geotermico, l'idroelettrico e le biomasse il valore è 0,5, mentre per l'eolico fino a 20 kWe sale a 2,5. Il fotovoltaico si colloca in posizioni intermedie definite dal decreto, con coefficienti che riflettono la complementarità tra profilo di generazione FV e funzione di traslazione oraria dell'accumulo.

Il coefficiente α opera come un tetto al valore agevolabile dell'accumulo. Se un'azienda installa un fotovoltaico industriale da 100 kWp con valore agevolabile di 80.000 euro e abbina un BESS da 120 kWh con costo di 90.000 euro, l'iperammortamento si applica all'intero costo della batteria solo se il prodotto α × 80.000 supera 90.000 euro. In caso contrario, la quota eccedente resta deducibile ai fini IRES con l'aliquota ordinaria ma non beneficia della maggiorazione. La logica del legislatore è incentivare il giusto rapporto tra capacità di accumulo e produzione fotovoltaica, evitando che le batterie sovradimensionate diventino un veicolo di arbitraggio fiscale.

L'integrazione tra BESS e fotovoltaico va dimostrata anche dal lato impiantistico, non solo contabile. Il sistema deve operare in coordinamento con la generazione FV attraverso un EMS (Energy Management System) che gestisca la priorità autoconsumo-accumulo-rete. Le configurazioni con inverter ibrido come SolarEdge StorEdge o Fronius GEN24 Plus soddisfano in modo nativo questo requisito; quelle con inverter FV separato e accumulo a corrente alternata richiedono invece una documentazione più articolata che dimostri il coordinamento funzionale.

Il decreto attuativo riconosce come agevolabili i componenti che concorrono al funzionamento integrato dell'impianto FER+accumulo. La perimetrazione è ampia ma esige tracciabilità contabile e tecnica:

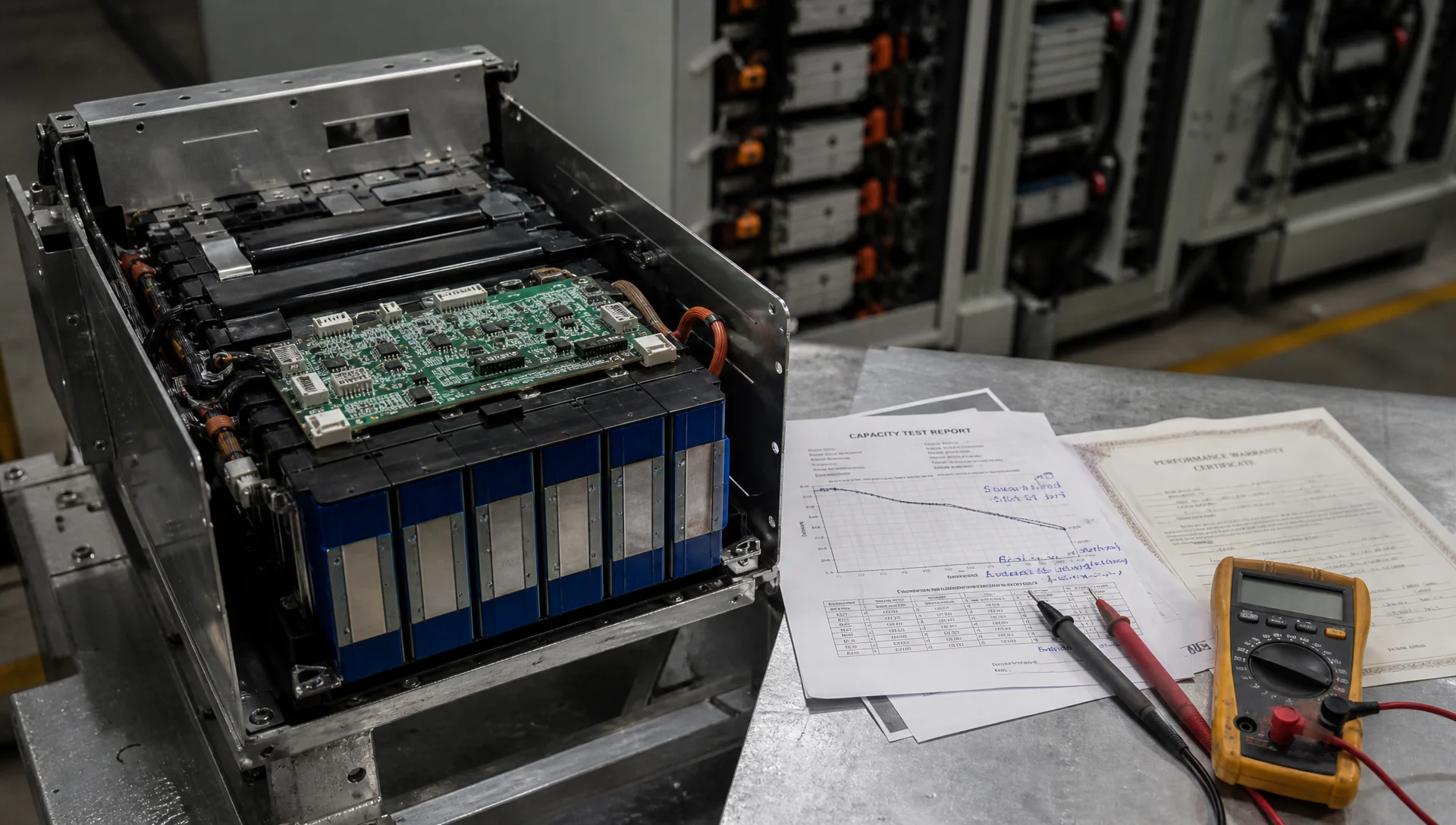

Il BESS agevolabile deve essere certificabile su una serie di parametri prestazionali precisi. La capacità nominale e quella utile vanno espresse in kWh distinte chiaramente, perché la DoD (Depth of Discharge) tipica per il litio-ferro-fosfato si attesta tra 80% e 95% e impatta sulla capacità effettivamente sfruttabile. La potenza nominale di carica e scarica in kW determina la velocità di risposta del sistema, con valori industriali che oscillano tra 0,5C e 1C a seconda della chimica. L'efficienza round-trip dichiarata dal produttore deve superare la soglia minima dell'85%, con i modelli premium del 2026 che raggiungono il 94-96% misurato a livello DC-DC.

Sul fronte della durabilità, le specifiche di cycling devono riportare cicli equivalenti pieni garantiti — generalmente 5.000-10.000 per le chimiche LFP industriali — e la degradazione attesa a fine garanzia, di norma non superiore al 30% della capacità iniziale. La conformità alle norme CEI 0-21 per la connessione in bassa tensione, CEI 0-16 per la media tensione e la serie EN 50549 per l'accumulo è il prerequisito documentale per il caricamento sul portale GSE. Vanno allegati il manuale del costruttore, le dichiarazioni di conformità CE e i report di prova del laboratorio accreditato.

Inserisci i dati relativi al tuo impianto fotovoltaico ed al tuo profilo di consumo per scoprire il dimensionamento ottimale e ritorno economico stimato.

Il bonus investimenti 2026 affianca l'iperammortamento e si applica come credito d'imposta calcolato sul costo del bene strumentale, con aliquote che variano per fascia di investimento e per categoria di impresa. Per i sistemi BESS la combinazione delle due misure può portare il vantaggio fiscale complessivo a percentuali significative del costo eleggibile, ma le regole di compatibilità impongono di tracciare le spese in modo che ogni euro sia imputato a una sola misura agevolativa. Un dossier costruito con rendicontazione separata fin dall'origine attraversa la verifica GSE senza richieste di integrazione, mentre uno con commistioni contabili viene tipicamente bloccato in fase istruttoria.

L'intensità dell'aiuto dipende dalla dimensione dell'impresa, dall'area territoriale in cui è localizzato lo stabilimento e dalla tipologia di bene strumentale. Le piccole imprese in zone agevolate del Mezzogiorno possono cumulare il credito ZES Unica con il bonus investimenti BESS, purché le quote di costo coperte da ciascuna misura siano distinte. Per le grandi imprese del Centro-Nord il quadro è più stretto, con tetti di intensità complessiva dell'aiuto regolati dal Temporary Crisis and Transition Framework e dai regolamenti GBER. La pianificazione fiscale conviene chiuderla prima della firma dei contratti di fornitura: dopo l'ordine dei materiali lo spazio di manovra si riduce a poche scelte residuali, e una pratica preventiva è molto più difficile da raddrizzare in corso d'opera.

Possono accedere tutte le imprese residenti nel territorio italiano, indipendentemente dalla forma giuridica, dal regime fiscale e dal settore economico, purché in regola con i versamenti contributivi e fiscali. Sono ammesse anche le stabili organizzazioni di soggetti non residenti. Le imprese in stato di liquidazione volontaria, fallimento, liquidazione coatta amministrativa o concordato preventivo senza continuità aziendale sono escluse. Restano fuori dal perimetro le pubbliche amministrazioni, gli enti pubblici economici e le imprese che hanno ricevuto e non rimborsato aiuti dichiarati incompatibili dalla Commissione europea.

La condizione operativa è che l'investimento sia destinato a una struttura produttiva localizzata in Italia. Una PMI con sede legale a Milano e stabilimento produttivo in Romania non può accedere all'incentivo sull'accumulo installato all'estero, mentre la stessa impresa che potenzia il proprio capannone di Brescia rientra pienamente nella misura. Il bene deve restare nel patrimonio dell'impresa per il periodo minimo di sorveglianza previsto dal decreto, pena la decadenza dall'agevolazione e l'obbligo di restituzione del credito d'imposta fruito.

La spesa ammissibile si compone del costo del bene strumentale e degli oneri direttamente connessi all'installazione e alla messa in esercizio. La distinzione tra costo principale e costi accessori è importante perché alcune voci hanno tetti specifici. Le categorie ammesse comprendono:

La procedura GSE è il binario operativo che trasforma il diritto teorico all'agevolazione in un risparmio fiscale effettivo. Il decreto attuativo del 4 maggio 2026 ha irrigidito i requisiti documentali rispetto alle versioni precedenti, introducendo controlli sostanziali sulla coerenza tra progetto, fatture e impianto realmente installato. Saltare uno snodo o presentare documenti incoerenti significa, di solito, ricevere una richiesta di integrazione che allunga i tempi di sei-otto settimane; nei casi più gravi può portare al rifiuto definitivo della pratica e alla perdita del beneficio.

L'errore più frequente nei dossier è la disallineata cronologia delle date. La comunicazione preventiva deve essere trasmessa prima dell'avvio dei lavori e prima della consegna del primo modulo: una fattura di acconto datata anche un solo giorno prima della comunicazione invalida la pratica. Allo stesso modo, la data di entrata in esercizio non può precedere la fine dei collaudi documentati né seguire di troppo l'ultima fattura di fornitura, perché la sequenza temporale è uno degli elementi che il GSE esamina con maggiore attenzione nei controlli sostanziali sull'effettività dell'investimento.

La comunicazione preventiva è il primo atto formale e segue una sequenza precisa di passaggi:

Il dossier completo per la verifica si articola in più tipologie di documenti, ognuno con una funzione probatoria specifica. La completezza del fascicolo è il fattore che riduce il rischio di richieste di integrazione:

La procedura GSE scandisce il ciclo di vita dell'investimento attraverso comunicazioni separate che vanno trasmesse rispettando le rispettive finestre temporali. Saltare o invertire l'ordine di una sola di esse compromette l'agevolazione anche a impianto già operativo. La comunicazione preventiva apre il fascicolo prima dell'avvio dei lavori e della consegna del primo componente, allegando progetto tecnico, dimensionamento dell'impianto FER e del BESS, preventivi di spesa e piano di investimento. Al raggiungimento di almeno il 20% del costo dell'investimento, tramite ordini accettati e acconti versati, l'impresa trasmette la comunicazione di conferma, che aggiorna i valori della preventiva con i dati delle fatture effettivamente emesse. La comunicazione di completamento chiude infine il ciclo entro la fine dell'esercizio in cui l'investimento è ultimato, allegando attestazione di entrata in esercizio, verbale di collaudo, dichiarazione DM 37/2008 e asseverazione tecnica del perito iscritto all'ordine.

La materia degli incentivi BESS 2026 evolve a una velocità che rende rischiosa qualsiasi consultazione di fonti secondarie senza un riscontro istituzionale. Le testate specializzate anticipano spesso il contenuto di bozze, ma il testo definitivo può differire negli aspetti operativi che fanno la differenza in fase di dossier. La regola di prudenza è semplice: prima di un investimento sopra i 50.000 euro, ogni elemento decisionale va riscontrato sulla fonte primaria, non su un articolo divulgativo. Questo vale per le aliquote, per i massimali, per i requisiti tecnici e soprattutto per le regole di cumulabilità che cambiano spesso anche dopo la pubblicazione del decreto principale.

Il riferimento gerarchicamente superiore è la legge di bilancio 2026, articoli 427-436 della legge 199/2025, che ha reintrodotto l'iperammortamento. A seguire il decreto attuativo MIMIT-MEF del 4 maggio 2026, integrato dal decreto-legge 38 del 27 marzo 2026 sull'eliminazione del requisito di origine UE. Le circolari interpretative del MIMIT e dell'Agenzia delle Entrate costituiscono il terzo livello, seguito dalle regole operative GSE pubblicate sul portale dedicato.

Il decreto del 4 maggio 2026 è il documento che traduce in regole operative la norma primaria. Disciplina anzitutto la perimetrazione dei beni agevolabili, distinguendo tra investimenti in beni 4.0, beni di transizione 5.0 e sistemi di accumulo abbinati a impianti FER. Per ciascuna categoria definisce aliquote, soglie di investimento e massimali di intensità dell'aiuto, modulati per fascia dimensionale dell'impresa. Il coefficiente α applicato ai sistemi di accumulo rappresenta una delle innovazioni più discusse, perché vincola il valore agevolabile della batteria alla potenza dell'impianto di generazione abbinato.

Il decreto regola anche la finestra temporale dell'investimento, fissata dal 1 gennaio 2026 al 30 settembre 2028, con regole specifiche per gli investimenti prenotati entro il 31 dicembre 2025 e completati nei primi mesi del 2026. Le procedure di comunicazione preventiva, i tempi di verifica del GSE e le casistiche di rifiuto sono dettagliate negli allegati tecnici, che includono anche i modelli di dichiarazione e gli schemi di documentazione richiesti. La cumulabilità con altre misure agevolative — Transizione 5.0, ZES Unica, ZLS, contributi regionali — è regolata da una matrice di compatibilità che andrà letta caso per caso.

Il monitoraggio efficace richiede di seguire un set ristretto di fonti istituzionali con verifica almeno mensile. Tenendo presente che la documentazione interpretativa esce con frequenza variabile durante l'anno fiscale:

Il modo più pulito per capire la portata economica degli incentivi BESS 2026 è applicarli a un caso concreto e seguire passo per passo la trasformazione del costo lordo in costo netto effettivo. Lo scenario di riferimento è una PMI manifatturiera con stabilimento di 1.500 metri quadri di superficie utile, consumi annui di 220.000 kWh distribuiti su un profilo industriale a doppio turno, e investimento programmato in un fotovoltaico in autoconsumo abbinato a un BESS dimensionato sul fabbisogno serale residuo.

Il dimensionamento ipotizzato prevede un impianto fotovoltaico da 120 kWp con moduli TOPCon ad alta efficienza e un sistema di accumulo da 150 kWh basato su pacchi BYD Battery-Box Premium HVM, gestiti da un inverter ibrido SolarEdge StorEdge tre fasi. Il costo lordo complessivo è di 195.000 euro: 96.000 per il fotovoltaico (modulistica, inverter, struttura, installazione), 87.000 per il BESS (batterie, BMS, quadristica dedicata) e 12.000 per progettazione, direzione lavori, messa in esercizio e attestazioni. Questo costo include opere elettriche, sistemi di monitoraggio EMS e oneri tecnici per la connessione alla rete BT.

Beneficio fiscale = Costo eleggibile × Coefficiente di maggiorazione × Aliquota IRES, applicata dopo la verifica del coefficiente α.

Sul fotovoltaico da 96.000 euro, con coefficiente di maggiorazione 130% e aliquota IRES 24%, la riduzione fiscale è pari a 96.000 × 0,30 × 0,24 = 6.912 euro di IRES risparmiata sulla quota maggiorata, distribuiti lungo il periodo di ammortamento del bene. Sul BESS da 87.000 euro va prima verificato il rispetto del coefficiente α: ipotizzando per il fotovoltaico un coefficiente 1,0 nella fascia 100-200 kWp, il valore agevolabile massimo dell'accumulo è 1,0 × 96.000 = 96.000 euro. Il costo della batteria (87.000) sta sotto soglia, quindi l'intera spesa è agevolabile. Il vantaggio fiscale sul BESS è 87.000 × 0,30 × 0,24 = 6.264 euro. Il beneficio fiscale complessivo dell'iperammortamento sul progetto è circa 13.176 euro, a cui si somma il credito d'imposta bonus investimenti calcolato secondo l'aliquota di fascia.

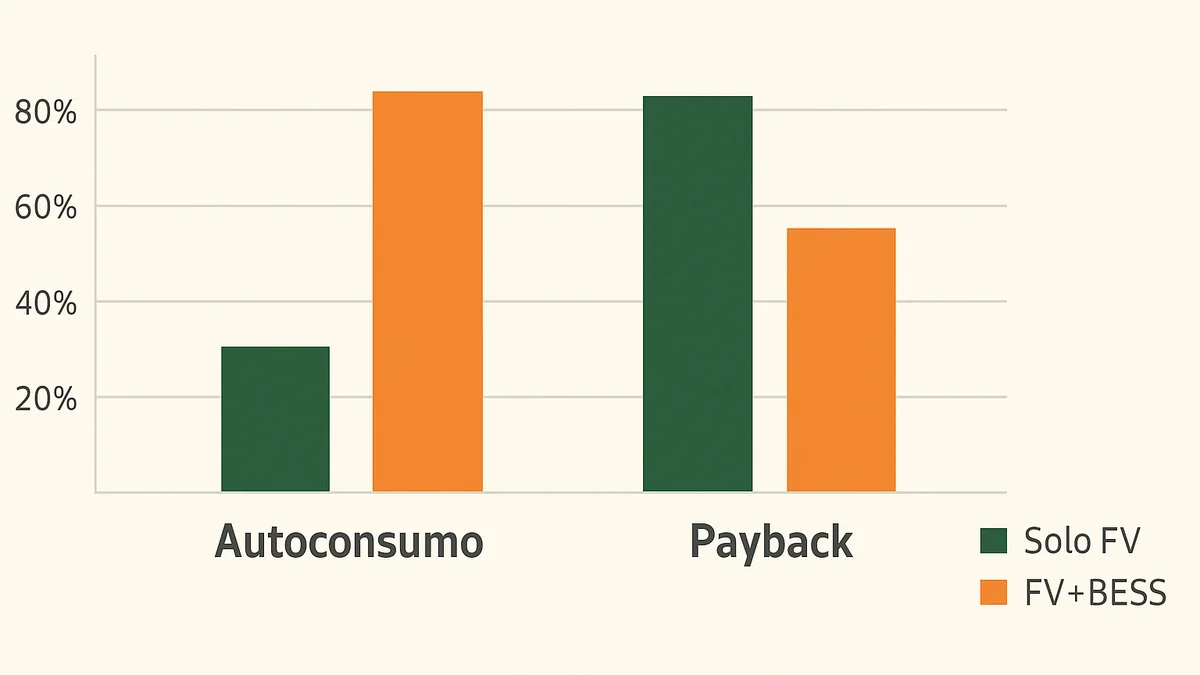

Il valore vero del BESS si misura sul risparmio energetico annuo, non solo sul vantaggio fiscale. Nello scenario di riferimento, un fotovoltaico da 120 kWp senza accumulo produce circa 156.000 kWh/anno in Lombardia con un autoconsumo istantaneo del 35-40% del prodotto, perché molta energia viene generata in fasce orarie diverse dai picchi di carico. L'abbinamento del BESS da 150 kWh porta il tasso di autoconsumo al 75-85%, spostando 60.000 kWh annui dalle ore di immissione in rete alle ore di prelievo serale.

A un costo medio di prelievo industriale di 0,28 euro/kWh, il BESS genera un risparmio aggiuntivo di circa 16.800 euro all'anno rispetto al solo fotovoltaico.

In uno scenario tipico per una PMI manifatturiera lombarda con stabilimento da 1.500 metri quadri e i consumi descritti sopra, un impianto da 120 kWp con moduli Trina TOPCon e accumulo da 150 kWh BYD Battery-Box Premium HVM gestito da inverter ibrido SolarEdge StorEdge tre fasi tende a coprire il 75-85% del fabbisogno elettrico tra autoconsumo istantaneo e batteria. La configurazione consente tipicamente di portare il payback dell'investimento complessivo da circa 8-9 anni del solo FV a 5-6 anni del sistema integrato FV+BESS, con un calcolo che varia per zona climatica, profilo di carico e prezzi PUN del periodo. Il vantaggio strutturale resta: il BESS abilita una valorizzazione dell'energia prodotta che il fotovoltaico da solo non può raggiungere su profili industriali con picchi serali.

Il cumulo è la zona più scivolosa della pianificazione fiscale sui sistemi BESS, perché le regole cambiano spesso e l'errore non è recuperabile a posteriori. La legge 4/2026 ha introdotto un divieto esplicito di cumulo tra Transizione 5.0 e aiuti in regime de minimis sulle stesse spese, chiudendo una zona grigia che molte imprese avevano usato fino a quel momento. Allo stesso modo, la circolare GSE del 16 agosto 2024 paragrafo 3.3 escludeva i BESS abbinati a fotovoltaici preesistenti dal perimetro Transizione 5.0, mentre l'iperammortamento 2026 non eredita questa esclusione e ammette in linea di principio l'accumulo anche su nuovi impianti FER, fatto salvo il vincolo del coefficiente α.

La regola maestra che organizza tutto il sistema è il divieto di doppio finanziamento della stessa spesa. Ogni euro investito può essere coperto da una sola misura agevolativa; se due agevolazioni si sovrappongono sullo stesso costo, una delle due decade automaticamente. Il principio si applica indipendentemente dal soggetto erogante: vale tra misure statali, tra misure statali e regionali, tra strumenti agevolativi e contributi UE. Per rendere operativo il cumulo serve quindi una rendicontazione separata dei costi che attribuisca ogni voce di spesa a una sola misura, costruita fin dal momento della firma del contratto di fornitura e riflessa nella causale delle fatture.

Il cumulo giuridico è il regime di compatibilità che la norma stabilisce tra due misure: una norma esplicita può dichiarare cumulabili, parzialmente cumulabili o incompatibili due agevolazioni, indipendentemente da come l'impresa imputa i costi. Il cumulo economico è la modalità concreta con cui l'impresa distribuisce le spese tra le misure compatibili, rispettando i limiti di intensità complessiva dell'aiuto stabiliti dai regolamenti europei e dalle norme nazionali. Le due dimensioni vanno verificate entrambe: una misura giuridicamente cumulabile può non essere economicamente conveniente se il tetto di intensità complessiva è già saturato da altri strumenti.

Un esempio pratico chiarisce la distinzione. Un'azienda del Mezzogiorno che investe in FV+BESS può, in linea di principio, cumulare iperammortamento 2026, bonus investimenti e credito ZES Unica perché le tre misure sono giuridicamente compatibili. Sul piano economico, però, deve verificare che la somma dei tre benefici fiscali non superi l'intensità d'aiuto massima ammessa dal regolamento GBER per la sua categoria d'impresa e per la sua zona — tipicamente tra il 40% e il 70% del costo ammissibile, a seconda di dimensione e localizzazione. Sopra quel tetto, una o più misure vanno ridotte proporzionalmente.

La cumulabilità tra incentivi BESS 2026 e Transizione 5.0 dipende dall'intreccio fra giurisdizione normativa, requisiti operativi GSE e disciplina fiscale-contabile, perché la risposta non è univoca. Sul piano normativo le due misure non sono incompatibili in via generale: un investimento in FER+BESS può rientrare nel perimetro Transizione 5.0 se contribuisce a una riduzione misurabile dei consumi energetici secondo i parametri della misura — riduzione del 3% sull'unità produttiva o del 5% sul processo interessato. Sul piano operativo, però, la circolare GSE 16 agosto 2024 paragrafo 3.3 esclude i BESS abbinati a fotovoltaici preesistenti, rendendo Transizione 5.0 applicabile solo a sistemi FV+accumulo realizzati ex novo nello stesso progetto di efficientamento (la sequenza FER nuovo→accumulo, non l'inverso).

Resta poi il vincolo fiscale-contabile del divieto di doppio finanziamento della stessa spesa. L'azienda può imputare il costo dei moduli FV e dell'inverter alla Transizione 5.0 e il costo dell'accumulo all'iperammortamento 2026, oppure imputare l'accumulo alla Transizione 5.0 e i moduli FV all'iperammortamento, purché la separazione contabile sia documentata in modo inequivocabile sui contratti e sulle fatture. L'asseverazione tecnica del perito iscritto all'ordine certifica la coerenza tra distribuzione delle spese, requisiti di efficientamento e perimetro tecnico dell'intervento, e senza di essa il GSE può rideterminare l'imputazione in fase di verifica con esiti negativi sull'impresa.

Il MACSE (Meccanismo di Approvvigionamento di Capacità di Stoccaggio Elettrico) gestito da Terna remunera la disponibilità di capacità di accumulo destinata al servizio di sistema, con aste pluriennali agganciate al Capacity Market 2027. La cumulabilità con l'iperammortamento BESS 2026 si gioca sulla separazione funzionale delle quote di capacità: la frazione di kWh aggiudicata al MACSE remunera un servizio di rete, mentre la frazione residua resta a servizio dell'autoconsumo industriale e può accedere all'iperammortamento sul costo del bene strumentale. Il divieto di doppio finanziamento si applica alla singola quota di spesa, non al BESS nella sua interezza, purché la rendicontazione tracci separatamente i costi imputabili al servizio MACSE e quelli imputabili all'investimento aziendale agevolato.

Il tema dell'origine dei beni agevolabili è stato uno dei capitoli più movimentati dell'iperammortamento 2026. Il testo originario imponeva un vincolo Made in EU/SEE rigido che escludeva di fatto larga parte dei fornitori asiatici dominanti sul mercato dei BESS e dei moduli fotovoltaici. Il DL 38 del 27 marzo 2026 è intervenuto allentando il vincolo per i sistemi di accumulo, mentre la disciplina del Registro ENEA continua a presidiare con regole stringenti i moduli fotovoltaici. Per l'impresa che pianifica l'investimento la conseguenza pratica è semplice: la matrice di compatibilità del fornitore va costruita componente per componente, perché un singolo bene fuori perimetro può compromettere l'intera pratica.

Il testo originario del decreto attuativo del 4 maggio 2026 subordinava l'agevolazione al requisito che i beni strumentali avessero origine in uno Stato dell'Unione Europea o dello Spazio Economico Europeo. Il riferimento era l'Allegato 1 Sezione II che dettagliava per categoria i criteri di tracciabilità dell'origine, con doppio test sul valore aggiunto generato in UE/SEE e sulla provenienza dei semilavorati strategici come celle fotovoltaiche e celle di batteria. Il vincolo intendeva sostenere il rilancio della manifattura europea dell'elettronica di potenza e dell'accumulo, in continuità con il Net-Zero Industry Act e le linee guida del DL 181/2023 sulla sicurezza energetica nazionale.

Il DL 38 del 27 marzo 2026 ha modificato il regime di origine eliminando il vincolo Made in EU/SEE per i sistemi di accumulo elettrochimico, gli inverter ibridi e bidirezionali, i sistemi EMS e la componentistica BMS. La motivazione del legislatore è la scarsità strutturale di produzione europea di celle litio-ferro-fosfato a costi competitivi: imporre il vincolo avrebbe rallentato la diffusione dei BESS oltre la soglia operativa di un programma di incentivo. Restano invece nel perimetro Made in EU/SEE altri beni 4.0 e 5.0 elencati negli allegati tecnici, fra cui macchinari di processo e impianti dedicati al risparmio energetico nei cicli produttivi. La conseguenza operativa è una geografia di fornitura asimmetrica: per accumulo e inverter l'azienda può rivolgersi liberamente al mercato globale (fornitori cinesi, coreani, statunitensi), mentre sui beni 4.0/5.0 della propria linea produttiva la provenienza europea resta condizione di accesso all'agevolazione.

I moduli fotovoltaici non rientrano nel perimetro del DL 38/2026 perché la loro disciplina è regolata dal Registro ENEA, istituito con DL 181/2023 per certificare le caratteristiche tecniche e il livello qualitativo dei moduli installabili sul territorio nazionale. Il Registro funziona come elenco di prodotti ammissibili: solo i moduli iscritti possono accedere agli incentivi pubblici, compreso l'iperammortamento 2026. L'iscrizione richiede test certificati su efficienza, durabilità e classe di prestazione, e l'ENEA pubblica con frequenza trimestrale aggiornamenti dell'elenco con ingressi e rimozioni. Operativamente, la verifica del Registro ENEA è un controllo bloccante in fase di due diligence di fornitura: un modulo non registrato comporta il rigetto della pratica anche con tutti gli altri requisiti tecnici e di compatibilità in regola.

Pur con il vincolo Made in EU/SEE rimosso per gli accumulatori, la dimostrazione dell'origine resta un passaggio documentale che il GSE può richiedere in fase di verifica. Il dossier ricostruisce in modo univoco la catena di fornitura del BESS attraverso elementi probatori distinti che vanno conservati in originale fino al termine del periodo di sorveglianza:

Utilizza il cursore per selezionare l'area disponbile per l'installazione dell'impianto.

Definisci il fabbisogno eneregetico dell'Azienda ed il vostro attuale costo dell'energia.

Scopri il dimensionamento dell'impianto e l'analisi completa.