Indice

2.710+

Impianti Realizzati

Guida alla detrazione e agevolazioni fiscali per il fotovoltaico aziendale: ammortamento, credito d'imposta Transizione 5.0, bandi PNRR e contributi a fondo perduto, misure cumulabili 2026, requisiti, documenti e impatto economico per l'impresa.

Quando un'impresa valuta un impianto fotovoltaico, il primo passo è capire che la "detrazione" in senso stretto è solo una delle leve disponibili. Per il fotovoltaico industriale è utile distinguere subito tra detrazione fiscale, contributo a fondo perduto e credito d'imposta: differiscono per tempi di beneficio e capienza fiscale richiesta oltre che per modalità di fruizione. Un'azienda con utili stabili e imposte elevate ragiona diversamente da una realtà in perdita, e questa differenza orienta la scelta dello strumento.

L'obiettivo comune di queste agevolazioni resta lo stesso: ammortizzare l'investimento iniziale e comprimere la spesa in bolletta grazie all'autoproduzione, agli interventi di efficientamento e al monitoraggio digitale dei consumi. Per un capannone con prelievi diurni costanti, ridurre l'energia acquistata dalla rete vale spesso più dello stesso incentivo fiscale.

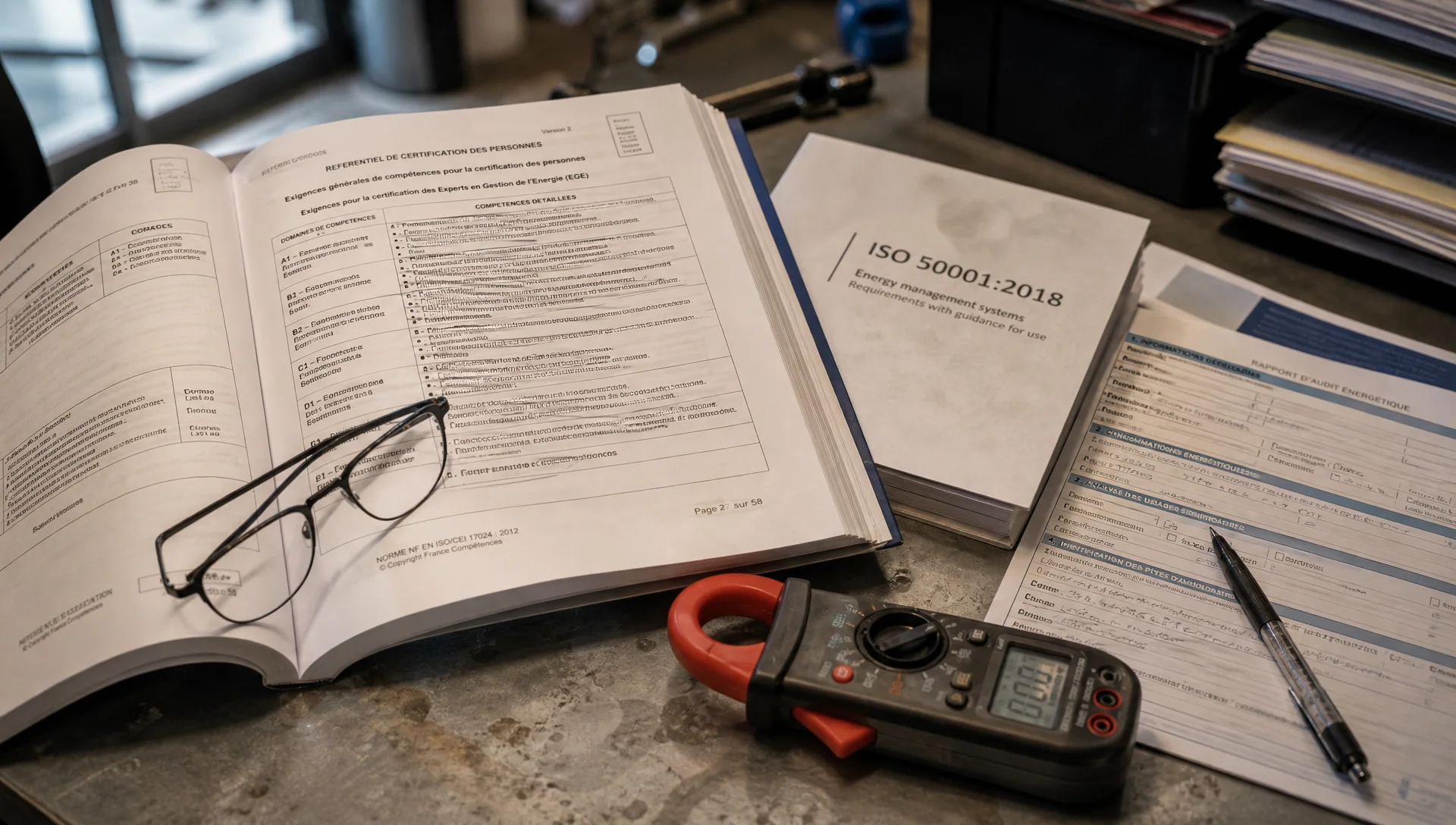

Prima di impostare il piano finanziario conviene partire dalle fonti che governano la materia: il GSE per gli incentivi, l'Agenzia delle Entrate per il trattamento fiscale, l'ARERA per le regole di rete e gli enti regionali per i bandi territoriali. GSE e Agenzia delle Entrate aggiornano le proprie circolari più volte l'anno: consultare i portali prima di firmare un preventivo evita di costruire il piano finanziario su regole già cambiate.

Le imprese non usano la detrazione del 50% pensata per i privati: recuperano l'investimento attraverso più canali fiscali combinabili tra loro. Le principali forme sono quattro:

Le stesse modalità si applicano non solo all'impianto, ma anche alle opere accessorie — quadri, cablaggi, strutture di sostegno — che incidono sul costo complessivo. La scelta tra questi canali dipende da imposte effettivamente dovute, struttura del debito e liquidità disponibile: lo stesso impianto rende in modo diverso a seconda che l'impresa sia in utile, in pareggio o in perdita fiscale.

Il quadro 2026 mette a disposizione un ventaglio ampio di misure, in parte cumulabili. Ogni misura — credito d'imposta, finanziamento, contributo o tariffa incentivante — risponde a un'esigenza finanziaria diversa, e conviene conoscerle prima di progettare l'impianto:

Dal 1° gennaio 2026 il riferimento principale è l'Iper Ammortamento al 180% (L. 199/2025), che maggiora il costo fiscale dei beni strumentali per l'autoproduzione. La Nuova Sabatini affianca il credito con finanziamenti agevolati su macchinari e impianti, nella variante Green per gli investimenti a basso impatto. Sul versante dei contributi diretti, Conto Termico 3.0, ZES Unica e Parco Agrisolare coprono rispettivamente efficienza energetica, Mezzogiorno e settore agricolo. Le Comunità Energetiche Rinnovabili e il Decreto FER X valorizzano l'energia condivisa e premiano gli impianti di taglia maggiore con tariffe incentivanti, mentre il Bando ISI INAIL e il Ritiro Dedicato completano il quadro con incentivi sulla bonifica dell'amianto e il ritiro dell'eccedenza da parte del GSE.

L'efficacia di questi strumenti dipende da come l'energia viene impiegata: destinare la produzione all'uso interno aziendale è quasi sempre la condizione che massimizza il beneficio, mentre la sola immissione in rete può ridurre o far decadere alcune agevolazioni. I sistemi di accumulo — con celle al litio di fornitori come BYD o Pylontech — estendono l'uso dell'energia alle ore senza sole, vantaggio decisivo per le aziende attive 24/7.

Sul piano fiscale, per i soggetti titolari di partita IVA prevale la logica del bene strumentale e dell'ammortamento, non quella della detrazione in dichiarazione tipica del privato cittadino. Un capannone industriale che installa moduli sul tetto non "detrae il 50%": deduce il costo dell'impianto come cespite, secondo le regole ordinarie d'impresa.

Le misure previste per il 2026 si rivolgono in primo luogo a PMI, aziende agricole e realtà agroindustriali, ma alcuni bandi estendono la platea anche ai privati o a soggetti misti. Questa trasversalità rende necessario verificare, misura per misura, se la propria forma giuridica rientra tra i beneficiari ammessi.

Il discrimine pratico è la capienza fiscale: un'impresa con IRES da pagare sfrutta pienamente ammortamento e Iper Ammortamento, mentre chi è in perdita fiscale o ha utili ridotti trae più vantaggio da Sabatini Green, ZES Unica o Parco Agrisolare — strumenti che pagano indipendentemente dall'imposta effettivamente dovuta.

Possono accedere praticamente tutte le forme d'impresa, a condizione che l'impianto sia intestato al soggetto che esercita l'attività e ne autoconsumi l'energia. L'intestazione corretta del POD e del contatore è il vero requisito di ammissibilità, più della forma societaria. Rientrano tra i beneficiari:

All'interno di questa platea, ciascuna misura aggiunge condizioni proprie. L'Iper Ammortamento 2026 richiede moduli ENEA lettera B o C prodotti in UE o SEE e una procedura GSE con comunicazioni preventive e di completamento; la Nuova Sabatini esclude le attività finanziarie, assicurative e legate all'esportazione; le Comunità Energetiche Rinnovabili presuppongono l'approvazione del GSE; il Bando ISI INAIL premia gli interventi di sicurezza, utile anche per bonificare coperture in amianto prima della posa.

Sul fronte tecnico-autorizzativo, l'accesso passa da una base documentale definita. Servono titolo abilitativo e preventivo di connessione già acquisiti — è il presupposto, ad esempio, del Decreto FER2, rivolto ad aziende che hanno consolidato la posizione autorizzativa prima di candidarsi.

Un secondo requisito riguarda la collocazione: l'impianto deve essere installato su edifici di proprietà o in uso all'impresa, con finalità di autoconsumo o, in subordine, di vendita in rete. Il reverse charge, in particolare, si applica agli impianti integrati e semi-integrati su tetti, edifici e aree aziendali, oltre che agli impianti a terra, estendendosi anche alla manutenzione ordinaria e straordinaria.

Infine, la documentazione fiscale e tecnica deve essere completa e coerente con le norme di settore. I progetti non conformi agli obblighi di sicurezza o privi delle attestazioni richieste vengono esclusi a prescindere dalla bontà dell'investimento.

La detrazione del 50% resta uno strumento dei privati; per le imprese la stessa logica si traduce in un ammortamento integrale del costo dell'impianto, soggetto al limite annuo del 9% e quindi distribuito su circa undici esercizi. È un recupero più lento di un credito d'imposta, ma certo e indipendente dai bandi a sportello.

La distinzione conta sul piano pratico. Il privato che installa fotovoltaico sulla prima casa porta in detrazione il 50% della spesa — fino a 96.000 euro — in dieci rate annuali tramite il Bonus Ristrutturazione. L'impresa non può accedere a quella detrazione: recupera il 100% del costo come deduzione dal reddito d'impresa, con aliquota annua del 9% e un piano di circa undici esercizi. Il beneficio è certo e non dipende da bandi a sportello, ma richiede capienza fiscale — imposte effettivamente dovute — per essere sfruttato per intero.

Sul piano operativo conta l'intestazione delle spese: fatture e pagamenti devono fare capo al soggetto beneficiario, perché un'imputazione errata dei costi è tra le cause più frequenti di contestazione in fase di controllo dell'Agenzia delle Entrate. Non va inoltre dato per scontato che l'intero importo sia agevolabile: vanno verificate la pertinenza degli interventi e la corretta classificazione delle opere accessorie.

Il quadro delle aliquote per gli immobili è in evoluzione. Nel Bonus Ristrutturazione, valido fino al 2025, la detrazione è del 50% sulla prima casa e del 36% sugli altri immobili; dal 2026 le percentuali potrebbero scendere al 36% per l'abitazione principale e al 30% per gli altri immobili, con l'Ecobonus allineato alle stesse misure dal 2025. Le Comunità Energetiche Rinnovabili mantengono invece la detrazione del 50% in autoconsumo, con un incentivo fino a 130 €/MWh sull'energia condivisa.

Per gli interventi qualificati, l'agevolazione viene ripartita in dieci quote annuali di pari importo, un orizzonte lungo che richiede stabilità reddituale per essere sfruttato per intero. Dal 2023, inoltre, è venuta meno la possibilità di cedere il credito o di ottenere lo sconto in fattura: l'unico canale è la detrazione diretta in dichiarazione.

Diverse misure fissano poi soglie tecniche precise. Il Fondo Agrisolare copre impianti da 6 kWp fino a 1.000 kWp; l'Iper Ammortamento richiede moduli di classe ENEA B o C, nuovi e destinati all'autoconsumo; il Superbonus fotovoltaico 2025, con aliquota al 65%, resta riservato a condomíni, edifici da due a quattro unità, ONLUS, associazioni di volontariato e APS, sempre in presenza di un intervento trainante contestuale.

Gli impianti di potenza superiore a 20 kW possono rientrare in regimi differenti — aliquote ridotte, crediti d'imposta o certificati bianchi — a seconda del bando applicabile. Proprio per questa variabilità conviene rileggere la normativa vigente prima di ogni investimento, perché il regime ottimale cambia con il tipo di soggetto e con l'uso effettivo dell'energia.

La pratica si regge su un corredo documentale tecnico e amministrativo da predisporre prima dell'avvio dei lavori. La mancanza di un solo documento può bloccare l'intera agevolazione, quindi conviene preparare per tempo:

Sul fronte degli importi, il tetto di spesa è fissato a 96.000 euro per unità immobiliare, valido anche per le PMI e per il Bonus Ristrutturazione fino al 2027; dal 2028 il massimale scende a 48.000 euro, salve variazioni regionali o settoriali. Per l'IVA agevolata è invece sufficiente allegare un'apposita dichiarazione alla conferma d'ordine, e secondo le fonti disponibili la misura non ha una scadenza fissata.

Dal 1° gennaio 2026, il riferimento fiscale per i beni strumentali innovativi — fotovoltaico incluso — è l'Iper Ammortamento introdotto dalla Legge di Bilancio 2026 (L. 199/2025). La misura consente di maggiorare il costo di acquisizione fiscalmente rilevante, aumentando le quote di ammortamento deducibili ai fini IRES/IRPEF: a differenza di Transizione 5.0, scaduta il 31 dicembre 2025, il fotovoltaico entra come categoria autonoma dedicata all'autoproduzione di energia rinnovabile, senza richiedere un investimento industria 4.0 trainante.

Le aliquote di maggiorazione del costo fiscale variano per scaglione di investimento:

Il coefficiente di ammortamento ordinario resta al 9% annuo, con applicazione al 50% nel primo esercizio: un piano di circa dodici esercizi, durante i quali la maggiorazione comprime in modo significativo la base imponibile.

Non tutti i moduli fotovoltaici danno accesso all'Iper Ammortamento. La L. 199/2025 (comma 429, lettera b) ammette esclusivamente i moduli iscritti alle lettere B e C del registro ENEA: la lettera A — pur riservata a moduli prodotti in UE con efficienza ≥ 21,5% — è esclusa dall'agevolazione. La distinzione tra B e C è tecnica:

Il vincolo di produzione in UE o SEE è obbligatorio per entrambe le lettere: moduli assemblati al di fuori dell'Unione Europea o dello Spazio Economico Europeo non accedono all'incentivo, indipendentemente dall'efficienza raggiunta. Prima dell'ordine conviene verificare sul portale ENEA che il modello scelto risulti effettivamente iscritto nella categoria corretta.

L'accesso richiede una sequenza formale disciplinata dal decreto attuativo del MIMIT del 7 maggio 2026. Le comunicazioni si trasmettono tramite la piattaforma GSE nell'Area Clienti, accessibile con SPID o CIE:

Il beneficio si fruisce in compensazione tramite F24. La comunicazione preventiva è il nodo critico: un investimento avviato senza averla trasmessa perde l'agevolazione in toto, senza possibilità di sanatoria.

Il Piano Nazionale di Ripresa e Resilienza è una fonte di finanziamento centrale per i progetti di transizione energetica, ma va letto con realismo: al momento non esistono bandi dedicati in via esclusiva al fotovoltaico aziendale. Le risorse arrivano per lo più attraverso misure collegate — autoconsumo, comunità energetiche, efficienza — e bandi territoriali.

Per questo conviene allargare lo sguardo oltre il singolo strumento. Fondi regionali, bandi camerali e contributi diretti con finestre temporali e graduatorie offrono opportunità concrete, purché coerenti con l'attività produttiva principale dell'azienda. La regia resta in capo a GSE, Regioni, Ministeri competenti e, per il versante fiscale, all'Agenzia delle Entrate.

Diverse misure combinano contributo diretto e credito agevolato, con coperture che in alcuni casi superano la metà della spesa ammissibile. Conoscere importi e soglie di ciascuna aiuta a costruire un piano finanziario solido:

Il Conto Termico 3.0 copre fino al 65% delle spese ammissibili per l'efficienza energetica, con il fotovoltaico ammesso solo abbinato a una pompa di calore elettrica. La ZES Unica porta le agevolazioni fino al 60% per le piccole imprese del Mezzogiorno, a condizione di autoconsumo totale. La Nuova Sabatini Green offre finanziamenti da 20.000 a 4.000.000 €, con durata massima 5 anni, tasso del 3,575% e contributo in conto interessi. Il Parco Agrisolare, con una dotazione di 789 milioni di euro, copre fino all'80% delle spese per impianti da 6 kWp a 1.000 kWp su coperture agricole. Le Comunità Energetiche Rinnovabili premiano l'energia condivisa fino a 130 €/MWh con detrazione del 50% in autoconsumo e un bonus PNRR del 40% nei comuni sotto i 50.000 abitanti. Il Decreto FER X assegna tramite aste pubbliche incentivi fino a 95 €/MWh per impianti oltre 1 MW, con bandi anche per taglie minori. Il Ritiro Dedicato, in vigore da inizio 2025 in sostituzione dello Scambio sul Posto, consente di vendere l'energia in eccesso al GSE con pagamenti mensili fino a 10 MW. Chiude il quadro il Bando ISI INAIL, con copertura fino al 65% per la bonifica di coperture in amianto, spesso integrata con la nuova installazione fotovoltaica.

Le misure possono essere cumulabili o alternative, e quasi mai senza condizioni: spesso la cumulabilità vale entro limiti percentuali o con l'esclusione di alcune voci di costo. Il reverse charge, ad esempio, si combina bene con investimenti su impianti integrati, semi-integrati o a terra, riducendo l'esborso immediato dell'IVA.

La regola pratica è verificare sempre il singolo bando sui canali ufficiali. Il portale Incentivi.gov.it e le pagine di GSE e Invitalia riportano requisiti, massimali e regole di cumulo aggiornati, evitando interpretazioni che in fase di controllo possono costare il beneficio.

Fondi esauriti, requisiti non soddisfatti alla data di presentazione e documentazione tecnica incompleta concentrano la maggior parte dei rigetti sui bandi a sportello. Il Bando ISI INAIL, ad esempio, chiude in poche ore dall'apertura della finestra: arrivare con la pratica completa al momento giusto è la differenza concreta tra accedere all'incentivo e perderlo.

Il fotovoltaico standalone è escluso dal Conto Termico 3.0. L'intervento II.H (impianti fotovoltaici) è incentivabile solo se realizzato contestualmente alla sostituzione dell'impianto di riscaldamento con una pompa di calore esclusivamente elettrica: un impianto fotovoltaico installato senza questo abbinamento non accede al CT3.0, indipendentemente dalla taglia o dall'efficienza dei moduli.

Due vincoli aggiuntivi restringono la platea: la pompa di calore deve essere elettrica pura — nessun accesso se abbinata a caldaia a gas o a biomassa — e l'importo CT3.0 riconosciuto al fotovoltaico non può superare quello riconosciuto alla pompa di calore. Per le aziende che già pianificano la sostituzione della caldaia con una PDC, il CT3.0 diventa un canale concreto anche per i moduli; per chi installa solo il fotovoltaico, Iper Ammortamento e Sabatini Green restano i riferimenti principali.

Un impianto aziendale può sorgere su tetti, piazzali o aree dismesse, trasformando superfici improduttive in capacità di generazione. Recuperare spazi altrimenti inutilizzati migliora il ritorno economico senza sottrarre aree alle attività operative, un punto spesso decisivo nei siti industriali con grandi coperture.

Il profilo di consumo è la variabile che orienta tutto. Le aziende con prelievi concentrati di giorno traggono il massimo dall'autoconsumo diretto; quelle con fabbisogni notturni hanno bisogno di accumulo o di configurazioni con cessione e vendita dell'energia. Da qui discende il corretto dimensionamento in kWp, da bilanciare con consumi reali, superficie disponibile e progetti futuri come pompe di calore o ricarica di veicoli elettrici.

Sul piano tecnologico, i moduli più diffusi restano monocristallini, policristallini e a film sottile, con compromessi diversi tra efficienza, costo e flessibilità. La scelta tra un modulo ad alta resa, tipico di produttori come SunPower o REC, e soluzioni più economiche dipende dalla superficie disponibile e dal target di autoconsumo.

La redditività dipende prima di tutto dalla collocazione. Esposizione a sud e inclinazione vicina alla latitudine del sito massimizzano la produzione, mentre ombreggiamenti da alberi, edifici o camini la erodono in modo non trascurabile. A parità di taglia, due capannoni a latitudini diverse rendono diversamente.

Pesano poi qualità dei componenti e manutenzione. L'inverter è il cuore del sistema — converte la corrente continua dei moduli in alternata utilizzabile — e va in genere sostituito intorno ai dieci anni; pulizia dei pannelli e controllo dei cablaggi completano una manutenzione comunque contenuta. Marchi affermati come Fronius, SMA o Huawei offrono garanzie e monitoraggio che incidono sul rendimento di lungo periodo.

Sul piano economico, infine, l'accumulo aumenta la quota di autoconsumo per chi ha fabbisogni serali o notturni, mentre una copertura assicurativa contro eventi atmosferici, guasti e furti protegge la continuità produttiva e finanziaria dell'investimento.

L'accesso richiede di presidiare insieme requisiti tecnici, amministrativi e normativi. Una sola carenza in uno di questi ambiti può pregiudicare l'intera pratica:

Il beneficio più immediato è la riduzione strutturale della bolletta elettrica grazie all'autoconsumo, tanto più alta quanto più la produzione coincide con i consumi diurni. Per un'impresa con carichi di giorno, ogni kWh autoprodotto è un kWh non acquistato dalla rete, e questo accorcia i tempi di rientro.

Un esempio rende l'idea: un impianto da 20 kWp copre circa 22.000 kWh annui di fabbisogno e, se ben progettato, soddisfa almeno il 60% dei consumi aziendali. Il resto si gestisce con accumulo, cessione o vendita dell'energia in eccesso, a seconda del profilo di carico.

Il ritorno dell'investimento dipende da più leve. Dimensionamento, grado di autoconsumo, investimento iniziale e manutenzione — comprese le sostituzioni future di inverter o batterie — insieme al prezzo dell'energia e agli incentivi determinano ritorno dell'investimento e tempo di rientro. Per stime affidabili conviene confrontare scenari diversi: con o senza accumulo, su tetto o a terra, a vari livelli di autoconsumo.

Oltre al risparmio diretto, il fotovoltaico produce vantaggi meno visibili ma reali. Il miglioramento della classe energetica e la riduzione delle emissioni di CO2, senza emissioni dirette in fase di produzione, rafforzano l'immagine dell'azienda verso clienti e stakeholder, valorizzando aree altrimenti inutilizzate.

Il risparmio nasce dall'uso interno dell'energia prodotta, e l'accumulo lo amplifica. Spostando i consumi serali sull'energia immagazzinata di giorno, l'impresa preleva meno dalla rete e aumenta l'indipendenza energetica, a fronte di un costo iniziale più alto per le batterie.

L'energia che resta in eccesso non va sprecata: può essere immessa in rete e remunerata, oppure valorizzata all'interno di una Comunità Energetica Rinnovabile, che premia l'energia condivisa oltre al semplice autoconsumo. Il doppio canale — risparmio sui prelievi e ricavo sull'eccedenza — è ciò che rende l'accumulo conveniente in molti profili aziendali.

Sul ritorno incidono in modo diretto gli strumenti fiscali. L'ammortamento integrale al 9% annuo, l'Iper Ammortamento fino al 180% per i beni innovativi, le detrazioni dove ammesse e l'IVA agevolata comprimono il costo netto dell'impianto lungo tutto il ciclo di vita.

A questi si aggiungono i contributi e i finanziamenti. Nuova Sabatini e Iper Ammortamento abbattono rispettivamente il costo del debito e la base imponibile, e combinati con la vendita dell'energia in eccesso migliorano tempo di rientro e indipendenza energetica complessiva dell'investimento.

Un impianto da 100 kWp — costo chiavi in mano 100.000 euro, produzione stimata 110.000 kWh/anno, autoconsumo al 70% a 0,22 €/kWh — genera circa 16.940 euro di risparmio energetico annuo. Il tempo di rientro varia sensibilmente in base agli strumenti attivati:

Il terzo scenario presuppone moduli ENEA lettera B o C e le comunicazioni GSE nei termini previsti. Con le comunicazioni trasmesse prima dell'avvio e i moduli corretti a catalogo, la combinazione Iper Ammortamento 180% + Sabatini Green porta il tempo di rientro a 3-4 anni rispetto ai 5-6 del solo ammortamento ordinario: due anni anticipati su un impianto che durerà 25-30 anni.

In uno scenario esemplificativo per un'azienda manifatturiera di medie dimensioni nel Nord o Centro Italia, con consumi concentrati nelle ore lavorative, un impianto da 50-80 kWp su copertura piana — moduli ENEA lettera B come LONGi Hi-MO 6 o Trina Vertex S+ e inverter Sungrow — può coprire il 55-70% del fabbisogno diurno, con un risparmio stimato di 9.000-14.000 €/anno. Abbinando l'Iper Ammortamento 180% alla Nuova Sabatini Green su un finanziamento da 50.000-60.000 €, il tempo di rientro si riduce tipicamente a 4-6 anni, a fronte di un ciclo di vita atteso di 25-30 anni per i moduli. Il vantaggio si consolida negli anni successivi al completamento del piano di ammortamento, quando la quota autoprodotta non ha più costo di acquisto dalla rete.

Raramente un'impresa massimizza il ritorno puntando su un unico strumento. La logica multi-bando — combinare Iper Ammortamento, Sabatini Green, ZES Unica o Conto Termico 3.0 sullo stesso investimento — è la regola, a patto di conoscere le condizioni di cumulabilità e le voci di costo che ciascuna misura esclude o limita.

Le principali combinazioni nel 2026:

Con un investimento da 100.000 euro e Iper Ammortamento 180%, il costo fiscale diventa 280.000 €, generando un beneficio IRES di circa 6.048 €/anno (aliquota 24%). Aggiungendo la Sabatini Green su un finanziamento da 80.000 € al tasso del 3,575% per 5 anni, il risparmio interessi complessivo supera 7.000 €: beneficio cumulato nel quinquennio oltre 37.000 euro su una spesa netta invariata.

Utilizza il cursore per selezionare l'area disponbile per l'installazione dell'impianto.

Definisci il fabbisogno eneregetico dell'Azienda ed il vostro attuale costo dell'energia.

Scopri il dimensionamento dell'impianto e l'analisi completa.