Indice

2.710+

Impianti Realizzati

Tutti i dati dell'asta madre Terna per il 2027: 43 GW assegnati, 594 MW di nuova capacità con il 95% dai sistemi BESS, prezzo marginale 47 €/kW e bolletta che cambia per famiglie e imprese.

L'asta madre per l'anno di consegna 2027, gestita da Terna nel febbraio 2025, ha assegnato 43 GW di capacità derated per un controvalore complessivo superiore a 1,847 miliardi di euro. Il dato che ha catturato l'attenzione degli operatori è la conquista quasi monopolistica dei BESS sulla nuova capacità: 560 MW di Capacità Disponibile in Probabilità su 594 MW totali, una quota che riposiziona l'industria italiana dello storage. Il clearing price si è fermato a 47 €/kW, uniforme tra capacità esistente e nuova, segnando una distanza marcata dai 56.160 €/MW/anno dell'asta precedente.

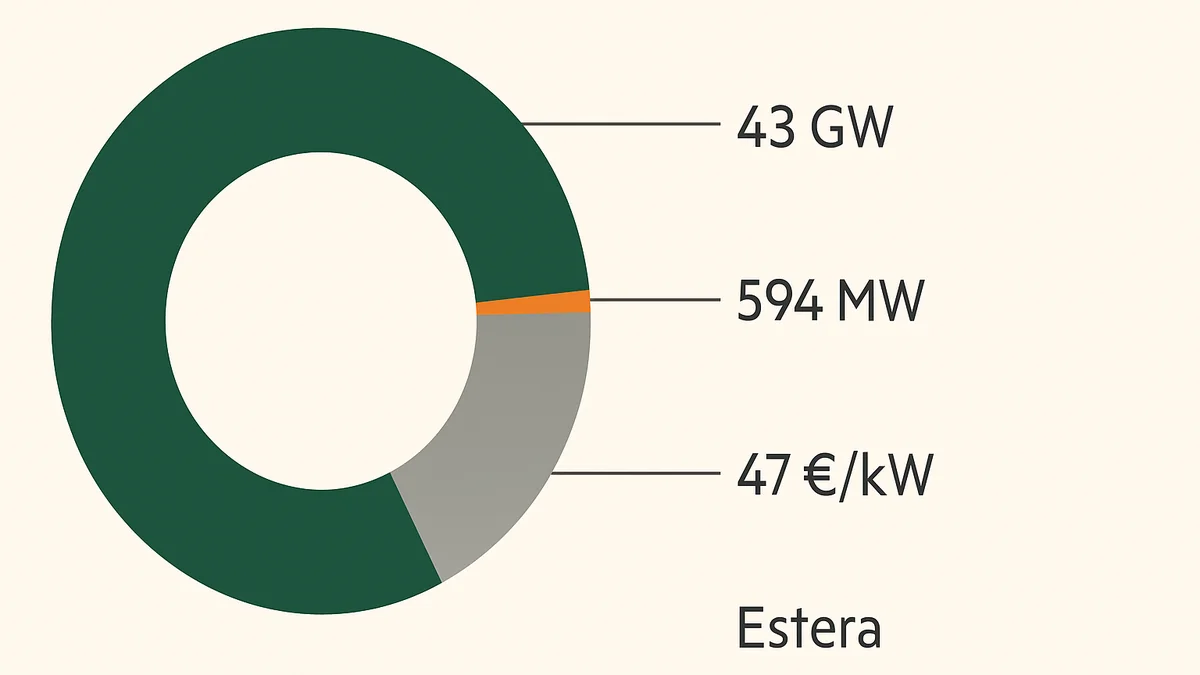

La capacità totale di 43 GW si divide in tre componenti con pesi molto diversi tra loro. La quota esistente assorbe oltre l'88% del totale, mentre la nuova capacità resta sotto il punto percentuale e la quota estera vale circa un decimo dell'assegnazione complessiva:

I sistemi di accumulo elettrochimico hanno strappato circa 560 MW dei 594 MW di nuova capacità perché offrono una combinazione che gli impianti termoelettrici tradizionali non riescono più a replicare a parità di prezzo. Velocità di attivazione nell'ordine dei millisecondi, potenza modulabile in modo continuo, costi marginali prossimi allo zero e un profilo di rischio regolatorio più favorevole spostano l'equilibrio competitivo verso le batterie utility scale. La capacità nominale derivante da questi 560 MW di CDP derated si colloca tra 800 e 1.200 MW di potenza installata, con una stima centrale attorno ai 900 MW per impianti dimensionati su 4 ore di scarica. Tra gli aggiudicatari spiccano due asset oltre i 100 MW: il progetto Rondisonne in Piemonte da 250 MW, sviluppato dalla società irlandese Aer Soléir, e un secondo portafoglio di dimensione comparabile che segna il primo confronto diretto tra batterie e cicli combinati esistenti sul mercato italiano della capacità.

Il capacity market italiano è uno strumento di adeguatezza di lungo periodo che remunera la disponibilità di potenza, non l'energia effettivamente prodotta. Per l'anno di consegna 2027 il meccanismo ha funzionato con un'asta unica a prezzo marginale, senza separazione zonale, una scelta che ha generato un clearing price omogeneo a 47.000 €/MW/anno su tutta la penisola. L'assenza di differenze zonali nel premio finale racconta un mercato meno frammentato del previsto, ma anche più stretto in termini di margini: gli operatori che puntavano su rendite localizzate al Sud o nelle isole hanno trovato condizioni economiche identiche a quelle del Nord, dove la concentrazione di nuova capacità è invece massima.

Terna ha condotto l'asta madre per il 2027 articolandola in passaggi sequenziali codificati nella Disciplina del Mercato della Capacità approvata con Decreto ministeriale del 28 giugno 2019 e successivi aggiornamenti. Ogni fase produce un output regolatorio necessario per attivare la successiva, e il salto di qualunque passaggio comporta l'esclusione dall'aggiudicazione:

ARERA, l'Autorità di Regolazione per Energia Reti e Ambiente, definisce con la Delibera 199/2024 i parametri economici del capacity market e con la Delibera 566/2021/R/eel le modalità di applicazione del corrispettivo in bolletta. Il quadro regolatorio fissa due elementi non negoziabili dall'operatore: la durata contrattuale, pari a un anno per la capacità esistente e quindici anni per la nuova, e gli obblighi di disponibilità che comportano penali in caso di indisponibilità durante gli stress di sistema. La logica di derating della Capacità Disponibile in Probabilità (CDP) è particolarmente stringente per i BESS, perché il fattore di riduzione applicato alla potenza nominale dipende dalla durata di scarica garantita: un impianto da 100 MW con 4 ore di autonomia presenta una CDP derated significativamente inferiore alla sua targa di placca, e questo gap determina il valore effettivo del capacity payment incassato.

Inserisci i dati relativi al tuo impianto fotovoltaico ed al tuo profilo di consumo per scoprire il dimensionamento ottimale e ritorno economico stimato.

Il corrispettivo Capacity Market in bolletta è una componente del prelievo elettrico che finanzia i pagamenti riconosciuti agli aggiudicatari dell'asta. Non dipende dal comportamento del singolo consumatore ma dalla copertura del fabbisogno di sicurezza del sistema, e questo lo rende una voce di costo sistemica che si distribuisce su tutti i punti di prelievo serviti dalla rete nazionale. Per famiglie, PMI e grandi consumatori industriali, il capacity market 2027 BESS implica un costo unitario contenuto nei consumi ordinari e un peso più visibile nelle 500 ore di picco annuale definite da Terna, dove il corrispettivo unitario sale per riflettere il valore della capacità nei momenti di stress di rete.

Il corrispettivo viene determinato applicando alla bolletta dei prelievi un valore unitario in €/MWh che varia a seconda della finestra oraria di consumo. La logica di applicazione separa le ore di picco di sistema dalle ore ordinarie, con due livelli tariffari distinti definiti annualmente da ARERA:

Il corrispettivo si applica a tutti i clienti finali serviti dal sistema elettrico nazionale: utenze domestiche, PMI, industriali energivori e clienti commerciali pagano la stessa componente sul kWh prelevato, indipendentemente dalla tipologia contrattuale di fornitura. L'incidenza in bolletta è funzione del profilo di prelievo del cliente, perché un'utenza che concentra i consumi nelle ore di picco assorbe una quota maggiore del corrispettivo unitario alto, mentre un'utenza con prelievi prevalentemente notturni o festivi paga in proporzione meno. Per il 2027, il valore economico complessivo dell'asta supera 1,847 miliardi di euro: questa cifra produce un onere annuale ribaltato sulla bolletta nazionale che varia tra qualche euro per le utenze domestiche standard e cifre significative a sei zeri per i grandi consumatori energivori della chimica, della siderurgia e della carta.

Le batterie utility scale sono entrate nel capacity market 2027 BESS con un vantaggio strutturale che mescola tecnologia, modello di business e tempismo regolatorio. Un sistema BESS con chimica al litio ferro fosfato eroga la potenza nominale entro 50-100 millisecondi dalla ricezione del segnale, copre 2-4 ore di scarica continua e non consuma carburante: la struttura dei costi marginali è prossima a zero, mentre un ciclo combinato deve coprire combustibile e quote ETS prima di generare margine. Questa asimmetria di costi operativi, sommata alla disponibilità di asset fisici cantierabili in 12-18 mesi contro i 36-48 mesi di un impianto termoelettrico, ha permesso ai BESS di occupare lo spazio di nuova capacità senza dover scontare premi superiori al clearing price.

La competitività dei BESS sul capacity market dipende da una combinazione di proprietà tecniche che il regolatore valorizza nella formula di derating della CDP. Diverse caratteristiche hanno un peso particolare nella qualificazione e nella valorizzazione economica degli asset:

Sommando le aggiudicazioni storiche del capacity market e la pipeline collegata al MACSE in arrivo, il volume di BESS connessi alla rete italiana entro la fine del 2027 dovrebbe collocarsi in una banda compresa tra 2,5 e 4 GW di potenza nominale. Solo dall'asta madre 2027 arriveranno tra 800 e 1.200 MW di nuova capacità installata, con un valore centrale attorno ai 900 MW per impianti standardizzati su 4 ore di durata. A questi volumi si aggiunge la pipeline pre-esistente di operatori come Enel Green Power, Engie Italia, Edison, A2A, Plenitude e Falck Renewables, che hanno già asset in costruzione o in autorizzazione con date di entrata in esercizio scaglionate tra il 2025 e la fine del 2027. La distribuzione territoriale resta sbilanciata verso il Nord Italia, dove si concentra il 77% della nuova capacità BESS aggiudicata, riflesso della maggiore densità di carico industriale e della disponibilità di siti di trasformazione AT/MT in dismissione riutilizzabili come piattaforme di accumulo.

Il capacity market italiano si valuta confrontando alcune dimensioni tra le aste annuali: capacità totale assegnata, prezzo marginale di aggiudicazione e quota di nuova capacità. L'asta 2027 ha mostrato un movimento in tutte queste dimensioni rispetto al 2026, con la capacità totale stabile attorno ai 43 GW, il clearing price in significativo calo e la nuova capacità in forte rimbalzo dopo due anni di asfissia. La lettura combinata di questi numeri permette di distinguere tra fenomeni ciclici (ad esempio i premi spot più bassi grazie alla competizione tra BESS) e fenomeni strutturali (l'ingresso dello storage come tecnologia dominante della flessibilità di sistema).

Il prezzo marginale del capacity market ha registrato una traiettoria discendente accompagnata da un cambio di mix tecnologico. Tra l'asta per il 2026 e quella per il 2027 il premio per la nuova capacità è sceso di circa il 16%, segnalando una pressione competitiva nuova generata dall'ingresso massivo dei BESS:

Il valore economico complessivo dell'asta madre 2027 supera 1,847 miliardi di euro, distribuiti su un orizzonte temporale che dipende dalla tipologia di contratto. La componente più visibile è quella della capacità esistente, che assorbe circa 1,79 miliardi di euro in pagamenti annuali una tantum riferiti al solo anno di consegna 2027. La nuova capacità, pur rappresentando meno dell'1,5% in termini di MW, genera un valore economico nominale di circa 0,42 miliardi di euro perché i contratti quindicennali fissano il premio di 47.000 €/MW/anno per quindici anni consecutivi (594 MW × 47.000 €/anno × 15 anni). La capacità estera vale circa 205 milioni di euro con remunerazione annuale, e la sua incidenza sul totale dipende dalla concentrazione geografica nel Nord Italia, dove il sistema di interconnessione svizzero e francese contribuisce in modo determinante all'adeguatezza zonale.

La Capacity Market disciplina è il corpus normativo che governa le aste, la qualifica degli asset e la remunerazione degli aggiudicatari. L'architettura si fonda sul Decreto ministeriale del 28 giugno 2019, integrato dal Decreto del 28 ottobre 2021 e dalle delibere ARERA sui parametri economici, e va letta in parallelo con il regolamento MACSE che entrerà a regime nei prossimi anni come piattaforma dedicata allo storage. Per un operatore BESS, conoscere la disciplina non è un esercizio formale: la qualifica tecnica dell'impianto, le verifiche di disponibilità in esercizio e gli obblighi contrattuali decisi in fase di asta determinano direttamente il ricavo netto realizzabile sui contratti quindicennali.

Un nodo regolatorio decisivo per chi sviluppa storage in Italia è la mutua esclusione tra MACSE e Capacity Market: le unità aggiudicatarie del Mercato della Capacità di Stoccaggio Elettrico non possono partecipare al capacity market sullo stesso perimetro di asset. La conseguenza è una scelta strategica obbligata in fase di sviluppo. Il MACSE valorizza esclusivamente storage centralizzato con una remunerazione fissa di medio-lungo termine, mentre il Capacity Market remunera la disponibilità di tutta la capacità di sistema (termoelettrica, BESS, estera) con un premio annuale per gli asset esistenti o quindicennale per la nuova capacità. La logica decisionale che emerge nei piani finanziari è netta: un progetto BESS che cerca un premio fisso e prevedibile orientato al medio termine privilegia il MACSE, mentre un progetto orientato all'accumulo di flussi distinti su spot e MSD trova nel Capacity Market la cornice di base più adatta.

Il capacity market italiano coinvolge quattro tipologie di soggetti istituzionali, ciascuno con un perimetro di responsabilità ben delimitato. La separazione dei ruoli è funzionale a garantire trasparenza e contendibilità del mercato:

Un impianto BESS deve superare una qualifica tecnica articolata su capacità di scarica continua, affidabilità operativa e conformità ai codici di rete. La durata minima di scarica richiesta è di 2-4 ore alla potenza nominale, perché serve a garantire la copertura delle ore di stress di sistema senza interruzioni anticipate. La potenza minima di qualificazione si colloca attorno alla soglia di alcuni MW per accedere alle aste della nuova capacità, con derating applicato in funzione della disponibilità storica e della profondità di scarica garantita. Sul fronte contrattuale, l'aggiudicatario assume obblighi di disponibilità durante le ore di picco di sistema definite da Terna e si espone a penali pecuniarie in caso di indisponibilità non giustificata: la perdita totale o parziale del capacity payment annuale è il rischio principale che gli investitori devono modellare nei piani finanziari. Le verifiche tecniche periodiche e la conformità al Codice di Rete completano il quadro, con possibilità di esclusione dall'asta in caso di non conformità della certificazione tecnica.

La Delibera ARERA 199/2024 fissa il quadro economico delle aste del capacity market sul quadriennio 2025-2028 con parametri operativi che orientano le strategie d'offerta degli operatori. Il premio massimo per la nuova capacità è 85.000 €/MW per l'asta 2025 e 86.000 €/MW per le aste 2026, 2027 e 2028, un tetto che ARERA aggiorna a copertura dei costi efficienti di un nuovo investimento di riferimento. La soglia minima di investimento ammissibile ai contratti quindicennali si colloca a 215.000 €/MW: sotto questo livello, un asset rientra nei contratti annuali tipici della capacità esistente. Il premio effettivamente liquidato nell'asta per il 2027, pari a 47.000 €/MW/anno, è quasi la metà del tetto regolatorio: il delta misura la pressione competitiva esercitata dai BESS sulla nuova capacità, che ha compresso i premi ben al di sotto del massimo autorizzato e ha reso non vincolante il tetto per le tecnologie più rapide da cantierare.

L'esito dell'asta madre 2027 produce conseguenze concrete sull'industria italiana dello storage utility scale, ben oltre i 1,847 miliardi di euro di valore economico complessivo. Il principale effetto è l'apertura di una pipeline di progetti finanziabili in tempi compressi, perché un contratto di capacity payment quindicennale a 47.000 €/MW/anno equivale a un ricavo certo di base che le banche commerciali e le istituzioni di sviluppo come Banca Intesa, UniCredit, CDP e SACE possono incorporare nei modelli di project finance senza dover speculare sul prezzo dello spot elettrico. Questa stabilità trasforma un asset speculativo in un asset bancabile, con effetti a cascata sulla velocità di esecuzione dei progetti, sulla disponibilità di equity e sull'attrattività dell'Italia come mercato di storage per gli investitori internazionali.

La bancabilità migliora perché 560 MW di CDP derated assegnati con contratti quindicennali generano un flusso di cassa atteso visibile e prevedibile per i prossimi 15 anni. Per un impianto da 100 MW di CDP derated, il capacity payment annuale lordo si attesta su 4,7 milioni di euro garantiti dal 2027 al 2041, una base di ricavi che si somma agli introiti incerti dal mercato spot e da MSD (Mercato dei Servizi di Dispacciamento). Questo profilo permette ai progetti BESS di accedere a leva finanziaria nell'ordine del 60-70% del CapEx con tassi di interesse competitivi, contro il 30-40% tipico di un asset interamente esposto al prezzo elettrico. Il progetto Rondisonne di Aer Soléir, con i suoi 250 MW e un valore atteso di capacity payment cumulato superiore a 175 milioni di euro nei 15 anni, rappresenta il benchmark di riferimento per la successiva pipeline italiana e segnala agli investitori internazionali la maturità del quadro regolatorio.

In uno scenario tipico, un BESS standalone da 100 MW / 400 MWh installato in una cabina primaria del Nord Italia, aggiudicato nell'asta madre 2027 a 47.000 €/MW/anno e operato da un trader esperto (configurazioni come Tesla Megapack o Fluence Gridstack su celle CATL EnerC), può raggiungere un ricavo annuo lordo tra 8 e 12 milioni di euro grazie al revenue stacking: il capacity payment quindicennale tende a coprire la base di ricavo certa, l'MSD su FCR e aFRR cattura gli spread infragiornalieri e UVAM valorizza la capacità residua. Il payback indicativo si colloca tra 6 e 9 anni su CapEx di 110-130 €/kWh, con leva finanziaria sostenibile fino al 60-70%. I valori restano puramente esemplificativi e dipendono dal mix di servizi attivati, dal profilo zonale del nodo di connessione e dalla volatilità degli spread sul Mercato del Giorno Prima.

Gli effetti dell'asta 2027 portano benefici significativi ma anche rischi che operatori e investitori devono incorporare nelle decisioni strategiche. Vari elementi meritano un monitoraggio attivo nei prossimi 24 mesi:

La redditività complessiva di un BESS utility scale dipende dalla capacità di sovrapporre quattro flussi di ricavo distinti su uno stesso asset fisico, una pratica nota come revenue stacking. Per una batteria da 100 MW di CDP derated, il capacity market garantisce circa 4,7 milioni di euro all'anno di capacity payment dal 2027 al 2041 sui contratti quindicennali a 47.000 €/MW/anno, la base certa del piano finanziario. Sul Mercato dei Servizi di Dispacciamento i premi 2025 per i servizi di regolazione di frequenza primaria (FCR) hanno raggiunto fino a 9.400 €/MW e quelli per il bilanciamento secondario (aFRR) si sono mossi tra 11.400 e 21.500 €/MW nel quarto trimestre, valori che incrementano il ricavo lordo annuo di alcuni milioni di euro per asset di taglia comparabile. I ricavi merchant da Mercato del Giorno Prima e Mercato Infragiornaliero restano variabili e non garantiti, ma su uno spread medio di 80-120 €/MWh tra ore di carica e scarica generano un contributo significativo. L'aggregazione UVAM consente infine di valorizzare la capacità residua nel servizio di dispacciamento aggregato, sommandosi alle altre componenti. La combinazione delle quattro fonti porta tipicamente a raddoppiare il ricavo annuo rispetto al solo capacity payment, con un range realistico compreso tra 8 e 12 milioni di euro all'anno per impianto da 100 MW di CDP derated.

Il capacity market 2027 BESS non è un punto di arrivo ma un passaggio intermedio in un calendario regolatorio fitto che attraversa tutto il 2026. Il 16 febbraio 2026 Terna ha pubblicato una consultazione sui coefficienti di derating applicabili alle nuove batterie utility scale, con scadenza per i commenti degli operatori fissata al 9 marzo 2026. La proposta in discussione modifica in senso restrittivo i fattori di riduzione applicati alla potenza nominale dei BESS in fase di qualificazione all'asta, e arriva alla vigilia di due appuntamenti centrali per lo storage italiano: l'asta capacity market per l'anno di consegna 2028, prevista prima dell'estate 2026, e la seconda asta MACSE collocata nel quarto trimestre dello stesso anno. La combinazione di questi tre eventi ridisegna le scelte di sviluppo della pipeline BESS già qualificata e di quella in autorizzazione.

La consultazione propone una riduzione tra il 20% e il 25% dei coefficienti di derating applicabili alle batterie su tutte le durate di scarica, dalle 2 alle 8 ore di autonomia continua. Per una batteria da 4 ore di durata di scarica, il fattore di qualificazione effettivo scenderebbe al 53% della potenza nominale, contro valori sensibilmente più alti applicati nell'asta per il 2027. La motivazione tecnica esposta da Terna è la necessità di allineare i coefficienti al profilo di stress di sistema atteso al 2030, con un forecast di 4 GW di nuove batterie nel Nord Italia e 64 GW di solare nazionale che modificheranno la distribuzione temporale dei picchi di domanda residua. La proposta sta raccogliendo osservazioni critiche da associazioni come Italia Solare, che segnalano il rischio di compressione dei ricavi attesi e di rallentamento degli investimenti nella pipeline qualificata, oltre a una possibile inversione del trend competitivo che nel 2027 ha visto i BESS surclassare le tecnologie termoelettriche.

L'asta madre del capacity market per l'anno di consegna 2028 è prevista da Terna prima dell'estate 2026, in coerenza con il calendario annuale codificato nella disciplina. Il bando preliminare di qualifica delle risorse precede la sessione d'asta di alcune settimane, e gli operatori che vogliono offrire nuova capacità BESS devono completare entro maggio 2026 gli iter autorizzativi, la documentazione tecnica e il deposito delle garanzie finanziarie richieste. La principale variabile sospesa riguarda l'esito della consultazione sul derating: se i nuovi coefficienti entreranno in vigore prima dell'asta 2028, gli operatori dovranno ricalibrare le offerte sulla nuova qualificazione, con effetti sul prezzo marginale atteso e sulla quota di MW assegnabili alla nuova capacità nelle zone del Nord, dove la concentrazione dei progetti BESS resta massima.

Le unità aggiudicate in MACSE sono escluse dal Capacity Market per evitare la doppia remunerazione dello stesso servizio di adeguatezza prestato al sistema. Il principio di mutua esclusione tra le due piattaforme è codificato nei regolamenti tecnici e protegge il consumatore finale dal pagamento di un corrispettivo duplicato sulla stessa capacità fisica. La seconda asta MACSE, prevista nel quarto trimestre 2026, costringe quindi gli sviluppatori di storage centralizzato a una decisione strategica netta in fase di candidatura: scegliere il MACSE significa rinunciare al capacity market per la quota aggiudicata, e viceversa. Operativamente, gli sviluppatori con portafogli multi-asset stanno frammentando la pipeline in due sotto-portafogli paralleli, uno destinato al MACSE per cercare la stabilità di un premio fisso medio-lungo, l'altro al Capacity Market per costruire la base bancabile della combinazione tra MSD e spot.

La riduzione del 20-25% dei coefficienti di derating proposta da Terna ha ricadute economiche dirette sui modelli finanziari della pipeline BESS qualificata e in autorizzazione. Per una batteria da 100 MW nominali con 4 ore di scarica continua, la CDP riconosciuta scenderebbe di circa 15-20 MW, riducendo il capacity payment annuale lordo di una cifra compresa tra 700.000 e 940.000 euro a parità di clearing price. Sulla durata quindicennale del contratto, il delta cumulato comporta 10-14 milioni di euro di ricavo perso per asset, una grandezza che modifica i parametri di leva finanziaria, il debito sostenibile e il rendimento atteso per gli equity investor. Le ricadute non sono uniformi: gli operatori con asset già aggiudicati nell'asta 2027 mantengono i coefficienti pre-revisione sui contratti firmati, mentre la pipeline in autorizzazione che punta all'asta 2028 deve ricalibrare i piani d'investimento sulla nuova qualificazione e su un'eventuale ulteriore compressione del clearing price.

Utilizza il cursore per selezionare l'area disponbile per l'installazione dell'impianto.

Definisci il fabbisogno eneregetico dell'Azienda ed il vostro attuale costo dell'energia.

Scopri il dimensionamento dell'impianto e l'analisi completa.